美债供求压力何时缓解?(国金宏观·赵伟团队)

赵伟宏观探索

摘要

8月以来,在“软着陆”预期强化、原油价格上涨和长端美债供求关系趋于紧张等多重因素共振下,美债长端利率大幅上行,期限利差迅速收窄。进入新财年后,美国财政收支状况能否改善,美债供求压力能否趋缓?

热点思考:美债供求压力何时缓解?

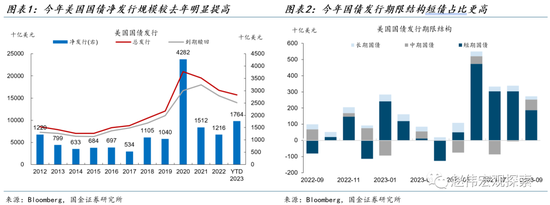

今年美国国债发行规模显著上行,期限以短期为主,3季度财政部再融资例会后,中期国债发行量趋于上行。今年前9个月美债净发行1.8万亿美元,相比2022年增长45%。国库券占比最高,达88%,10年以上长期国债占比17%,2到10年的中期国债净发行规模最低。6月债务上限危机解除后,美国国债发行提速,中期国债净发行量明显上升。

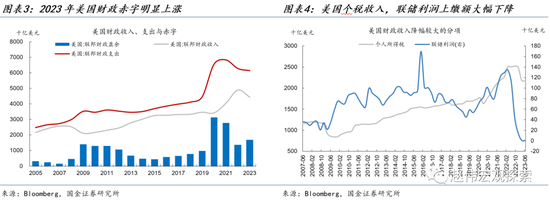

财政收入下降,支出上涨,融资缺口扩大是债券发行放量的主因。2023财年,美国财政赤字达1.7万亿美元,较2022财年增长23%。财政收入下降9%至4.4万亿美元,其中个人所得税收入下降17%至2.2万亿;财政支出方面,2023财年总支出下滑2%至6.1万亿,但其中,利息支出上涨23%达8790亿美元,社保支出上涨10%至1.4万亿美元。

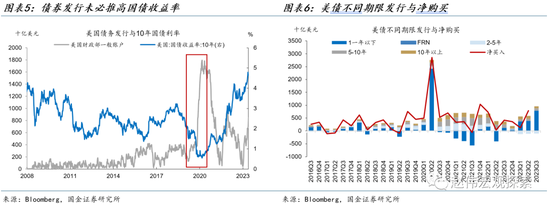

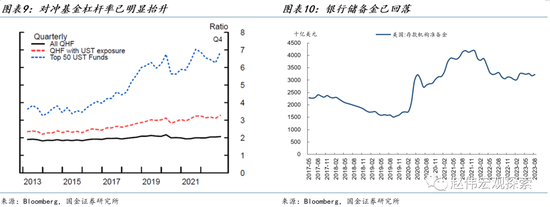

但以往债券集中发行时期未必推高收益率,一方面受债券发行的期限结构影响,另一方面受需求侧影响。今年,传统的美债需求方承接意愿整体走弱,但美国家庭和非营利部门购买美债规模明显上升,主要反映了美国对冲基金的购债行为,对冲基金购债受对冲成本及杠杆率的制约,当前美债总敞口排名前50的基金杠杆率已明显上升,或将抑制后续的需求释放。

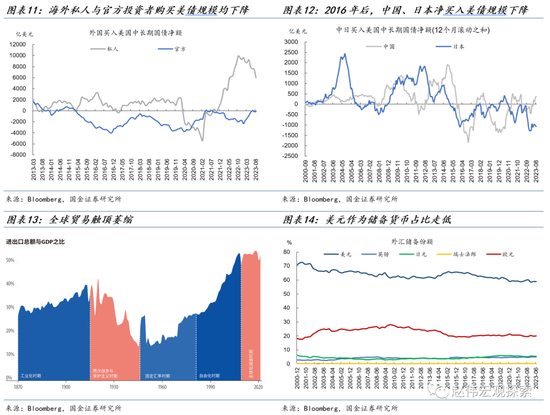

海外投资者整体减持美债,其中官方机构减持规模较大,私人机构上半年有所增持,但近期已明显回落。官方机构净购买规模在2015年后持续缩减,疫情后有所回升,今年以来延续下降。海外私人机构主要包括各国养老金等,日本寿险公司最为典型,在美债期限结构倒挂和套汇成本居高不下的情况下,日本私人投资机构的购债行为或同样受到制约。

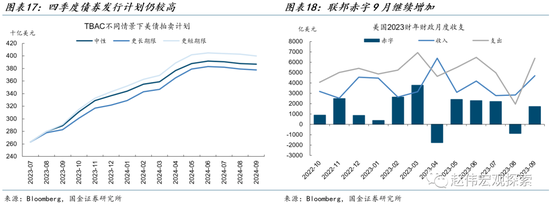

短期内,美国议长选举及拨款法案存在不确定性,国债发行规模或仍处于高位。9月,美国财政赤字金额由8月的盈余893亿美元扩大至赤字1710亿美元。四季度美国众议院议长需重新选举,国会需要在11月17日前通过2024年正式财政拨款,仍然存在较大不确定性。参考TBAC在不同情景下的发债预测,四季度,国债发行仍可能处于高位。

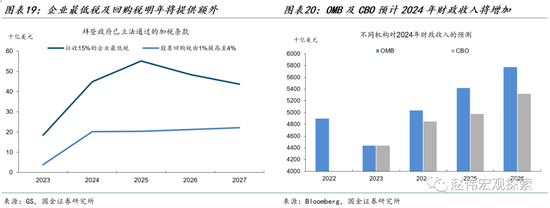

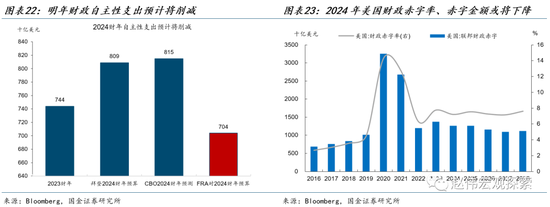

明年财政支出可能放缓,财政赤字或有所收敛,国债融资需求可能下降。拜登政府计划对居民和企业加税以弥补财政赤字,企业最低税和股票回购税已立法通过。CBO及OMB预计明年财政收入分别回升至4.8和5万亿美元。明年非国防支出需由2023年的7440亿削减至7040亿美元,法定支出伴随财政补贴退坡也将缩减。明年财政赤字率或将由今年的6.3%下降至5.8%,赤字金额或将由今年的1.7万美元降至1.57万亿美元,预计国债融资需求或将下降。

风险提示

俄乌战争持续时长超预期;稳增长效果不及预期;疫情反复。

+

报告正文

一、热点思考:美债供求压力何时缓解?

8月以来,在“软着陆”预期强化、原油价格上涨和长端美债供求关系趋于紧张等多重因素共振下,美债长端利率大幅上行,期限利差迅速收窄。进入新财年后,美国财政收支状况能否改善,美债供求压力能否趋缓?

(一)美国国债发行规模为何高增长?财政收入下降,支出上涨,融资缺口扩大

今年美国国债发行规模显著上行,前9个月高达1.8万亿。期限方面以短期为主,3季度财政部再融资例会后,中期国债发行量趋于上行。今年以来,美国国债发行量大幅上涨,截至9月,全年国债总发行规模达15.7万亿美元,净发行1.8万亿美元,相比2022年增长45%。国债发行规模创近三年新高,也大幅高于疫情前中枢水平。从国债发行结构上看,今年美债净发行量中,1年以下短债占比最高,达88%,10年以上长期国债占比17%,2到10年的中期国债净发行规模最低。发行节奏上,5月之前,国债发行较平缓,6月债务上限危机解除后,美国国债发行提速,4个月内净发行达1.4万亿,且短债发行规模逐月下降,中期国债净发行量明显上升。

财政收入下降,支出上涨,融资缺口扩大是债券发行放量的主因。2023财年(2022年10月-2023年9月),美国联邦政府财政赤字达到近1.7万亿美元,较2022财年增长了23%。联邦财政收入下降了9%至4.4万亿美元,其中个人所得税收入下降17%至2.2万亿,个税下降一方面是因为纳税递延,另一方面,是由于资产市场表现较差,引起非预扣个人所得税下滑。此外,美联储上缴利润受加息的影响大幅下降,由2021年末的1290亿降至今年二季度的6亿美元。财政支出方面,2023财年总支出下滑2%至6.1万亿。但其中,利息支出上涨23%达8790亿美元,社保支出上涨10%至1.4万亿美元。

但以往的债务高发未必推高收益率,除了受经济基本面和货币政策影响外,还与债券发行的期限和需求有关。历史上,美国国债的集中发行往往出现在资金需求上涨或债务上限解除后。例如2020年二季度,美国为应对疫情短期内净发行2.75万亿的国债;2021年四季度,美国提高债务上限后,财政部国债净发行了0.7万亿。但债券发行放量并不必然推高国债收益率。除了众所周知的避险和QE等因素之外,还与美债供求有关:其一,2020年二季度的国债发行集中在短期,对长期国债收益率的推高较为有限;其二,则与需求方的承接能力相关,2021年四季度发行放量的同时,净买入量也对应上升。

(二)谁在买美债?需求方承接能力及意愿整体下降

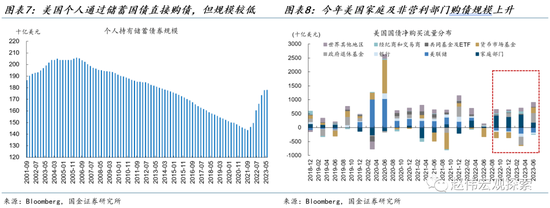

今年,美债需求整体走弱(尤其是长端),家庭和非营利部门成为主要购买者。家庭和非营利组织包含两大部门,一是个人投资者,美国个人投资者可以通过美国财政部Treasury Direct网站直接购买美国国债,面向个人投资者的国债为储蓄债券(Saving Bonds),每人每年仅可够买1万美元,总量较低。今年上半年家庭和非营利部门购买美债规模约6680亿美元,储蓄债券净购买约150亿美元,个人购债无法解释家庭和非营利部门的总购债上升。家庭和非营利部门的另一大构成是对冲基金,美联储自身的解释,对冲基金尚未完全纳入联储金融账户中,因而划分至家庭部门,对冲基金购债受到对冲成本及杠杆率的影响,美债总敞口排名的前50的基金杠杆已明显上升,或将抑制后续的需求释放。

海外机构整体减持美债,其中外国官方机构减持规模较大,海外私人机构上半年有所增持,但近期已明显回落。外国投资者是美债的主要需求方,持有美债占比达30%,外国投资者包括外国官方(央行)以及外国私人机构。外国官方购买美债主要是作为外汇储备以及安全资产投资。中、日是持有美债规模最高的两个国家,但官方机构购债规模在2015年后持续缩减,疫情后有所回升,今年以来仍下降。海外私人机构主要包括各国养老金等,日本寿险公司最为典型,在美债期限结构倒挂和套汇成本居高不下的情况下,日本私人投资机构的购债需求同样受到制约。

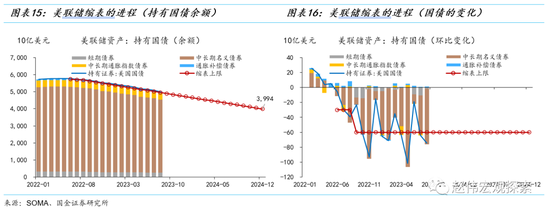

作为美债的第二大持有主体,美联储的缩表计划至关重要。短期内,由于缩表计划仍在推进,美联储持有的份额仍将维持下行态势。截止到8月23日,美联储总资产高达8.1万亿(相比2022年5月缩表前减少了约7,700亿)。其中,持有的美债规模为5万亿(占资产的比重为62%),占公众持有的美债的比例约为20%;中长期名义债券4.3万亿(占比53%),占公众持有的中长期名义债券的24%(公众持有的中长期名义债券规模约18万亿)。所以,一边是美联储减持美债,另一边是财政部增加美债发行,货币市场的流动性压力自然是趋于上行的,但其对期限溢价的抬升或有限 。

以每月950亿美元缩表上限估计(假设GDP按名义潜在增速),准备金/GDP的比重将于2024年1季度下降到8%以下(7.7%)。如果按照广义准备金计算,该时点将延迟至2025年3季度(8%)。所以,逆回购将在多大程度上转化为准备金是缩表进程中的不确定性因素。非极端场景下,缩表的终点或落在2024年1季度-2025年3季度之间。

值得强调的是,不应静态地理解8%或9-11%标准。因为,后疫情时代的金融监管标准和银行的流动性偏好都不完全相同。所以,在2023年1月20日的这次演讲中,沃勒做出了一些修正,认为“银行的增长速度更快……因此储备金(/GDP)的目标应该是11%-12%”。按照当前的缩表进度推进,缩表结束的时间或位于2024年4季度前后(广义准备金/GDP约为11%)。

(三)未来融资缺口还有多大?短期内,国债发行或处于高位,明年融资缺口或缩小

短期内,美国议长选举及拨款法案存在不确定性,国债发行规模或仍处于高位。今年9月,美国财政赤字金额继续扩大,由8月的盈余893亿美元扩大至赤字1710亿美元。8月份受学生贷款减免被取消的影响,财政支出下降,财政盈余上升,但该事件为一次性的偶发事件,财政盈余是“技术性”的[1]。短期内,四季度美国财政仍然存在不确定性,一方面是众议院议长需重新选举,另一方面是,国会需要在11月17日前通过2024年正式财政拨款,否则将可能面临政府停摆。参考TBAC在不同情景下的发债预测,四季度,国债发行量仍有可能上升。

[1] 参考CBO 2023年9月月报:https://www.cbo.gov/publication/59544

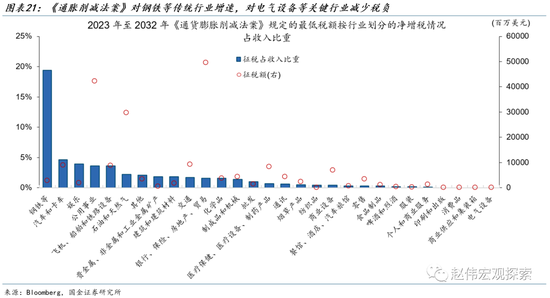

明年美国财政收入预计将有所回升。拜登政府计划通过对居民和企业加税以弥补财政赤字,现阶段已立法通过的主要为企业最低税和提高股票回购税。《通胀削减法案》规定对年收入超过10亿美元的企业征收15%的最低企业税,预计2024年带来450亿美元收入,且在结构上企业最低税条款主要削减了新兴行业的税收负担,半导体、电气设备等行业新增负担较低,增加了钢铁、企业、公用事业等传统行业税收负担。此外,《通胀削减法案》也规定将股票回购税由1%提高至4%,预计将使2024年收入增加160亿美元。CBO及OMB也预计明年财政收入分别回升至4.8和5万亿美元。但拜登政府较为重视的增加企业所得税至28%以及亿万富翁税能否通过仍具有较高不确定性。

明年财政支出可能放缓,财政赤字或将有所收敛,国债融资需求可能放缓。财政支出方面,《2023财政责任法案》要求将2024年自由可支配支出削减至1.6万亿,其中非国防支出需由2023年的7440亿削减至7040亿美元。法定支出伴随通胀放缓与财政补贴退坡也将缩减。CBO预测2024年的财政法定支出将下降约1500亿美元。财政赤字方面,在收入改善,支出回落的影响下,明年财政赤字率或将由今年的6.3%下降至5.8%,赤字金额或将由今年的1.7万美元降至1.57万亿美元,因而国债融资需求或将放缓。

风险提示

1、 俄乌战争持续时长超预期。俄乌双方陷入持久战,美欧对俄制裁力度只增不减,滞胀压力加速累积下,货币政策抉择陷入两难境地。

2、 稳增长效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产活动等。

3、 疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。